上一篇:资产证券化专题之三:信托公司探索资产证券化,可行模式何在?

下一篇:资产证券化专题之一:资产证券化概况及其在我国的发展现状

资产证券化专题之二: 资产证券化在我国的发展现状

中融·专题|资产证券化在我国的发展现状(之二)

我国资产证券化发展的特点

受监管放开、政策鼓励的影响,我国资产证券化市场呈现出快速扩容、稳健运行、创新迭出的良好发展态势,市场存量规模突破万亿,基础资产类型日益丰富,各类“首单”产品不断涌现。资产证券化在盘活存量资产、服务实体经济方面发挥着越来越重要的作用。

市场发行规模持续增长

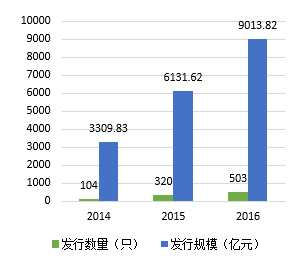

据CNABS统计,2016年国内全市场共发行资产证券化产品503只,总规模9013.82亿元,同比增长47.01%,增速较2015年的85.25%有所放缓。

2017年上半年,全市场共发行资产证券化产品254单,发行金额总计4987亿元。

近几年我国资产证券化产品发行规模

数据来源:CNABS,中融信托创新研发部整理

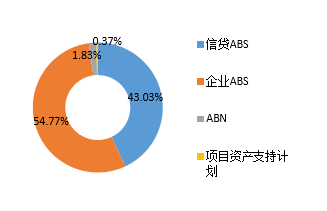

但不同类型的资产证券化市场发展分化明显,2016年四种类型产品发行规模占比情况如下图所示:

2016年四种类型产品发行规模占比

数据来源:CNABS,中融信托创新研发部整理

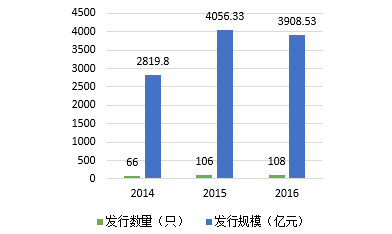

信贷ABS:发行常态化。

2016年:发行产品108只,发行规模稍有下降,为3908.53亿元;

2017年上半年:发行产品51只,发行规模1912亿元,同比增长42.05%;

基础资产类型:企业贷款、商业地产抵押贷款、租赁资产。

近年来信贷ABS发行规模

数据来源:CNABS,中融信托创新研发部整理

企业ABS:增长迅猛,全面赶超信贷ABS市场。

2016年:发行产品387只,发行规模4940.72亿元,跃居首位;

2017年上半年:发行产品194只,发行规模2952亿元,同比增长134.80%;

基础资产类型:保理融资债权、基础设施收费、企业债权、融资融券债权、信托受益权、应收账款、租赁租金。

近年来企业ABS发行规模

数据来源:CNABS,中融信托创新研发部整理

资产支持票据ABN:占比较小

2016年:发行产品7只,发行规模154.57亿元,占比仅为1.83%;

2017年上半年:发行产品8只,发行规模113亿元,同比增长234.92%。

资产支持计划:起步较晚,规模相对较小

仅有1只在上海保交所资管平台挂牌交易,即规模为10亿元的“长江养老-太平洋寿险保单贷款资产支持计划。

基础资产类型越加丰富

不同模式的资产证券化的基础资产类型各不相同,具体如下:

信贷ABS:企业贷款、汽车抵押贷款、住房抵押贷款、不良贷款、个人消费贷款等

企业ABS:实行负面清单制。融资租赁资产、信托受益权、消费性贷款、收费收益权和应收账款这五类基础资产的产品发行规模均在400亿元以上。

ABN:企业应收账款、租赁债权、信托受益权等财产权利,或基础设施、商业物业等不动产财产或相关财产权利等

资产支持计划:可特定化,权属清晰、明确;交易基础真实,交易对价公允,符合法律法规及国家政策规定;没有附带抵押、质押等担保责任或者其他权利限制,或者能够通过相关安排解除基础资产的相关担保责任和其他权利限制;中国保监会规定的其他条件。

市场参与主体竞争激烈

资产证券化作为新兴市场给各大机构带来了新的赢利点,从2013年扩大资产证券化试点开始,各大机构都在争夺发行资产证券化的份额。

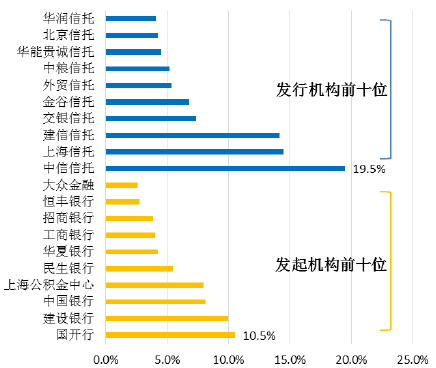

信贷ABS

参与信托公司数:2015年26家,2016年,22家

发起机构:包括国有银行、政策性银行、股份制银行、汽车金融公司、公积金中心,地方性城商行、农商行也逐步加入。

2016信贷ABS参与机构市占率(%)排名

数据来源:CNABS,中融信托创新研发部整理

企业ABS

参与公司数:2015年70家,2016年88家

发起机构:券商、信托、资产管理公司、财富管理公司等

原始权益人:小额贷款、融资租赁、投资及资产管理等多元金融、公用事业企业和地产经营居多

发行规模:

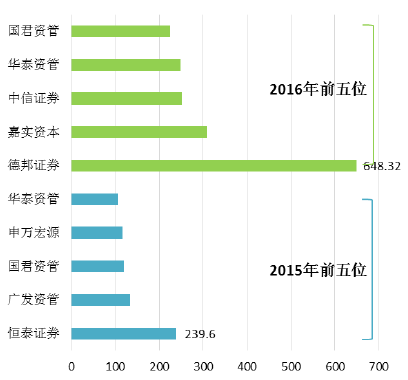

2015年发行规模破百亿元的机构仅5家,排在榜首的是发行239.6亿的恒泰证券。

2016年发行数量超过10单的机构有9家,发行规模破百亿元的机构共15家,其中德邦证券以36单的发行数量和648.32亿元的发行规模位居行业首位,并且远超过2015年的第一位恒泰证券。

企业ABS管理人发行金额(亿元)排名

数据来源:CNABS,中融信托创新研发部整理

产品开始分化

评级上调,资产支持证券进一步凸显投资价值

(1)信贷ABS:2016年共有96只债券评级上调,其中不乏级别调整较多的券种,如15工银海天1B由BBB+调升为AA级

(2)企业ABS:共有12只债券评级上调。

违约及产品风险暴露初现

违约:2016年,ABS出现首单违约产品——大成西黄河大桥通行费收入收益权专项资产管理计划,该计划基础资产大桥通行费产生依赖于煤炭行业的发展,而煤炭行业的不景气直接导致了大桥通行费收入的骤减从而产生违约。

评级下调:

(1)信贷ABS:华融湘江作为原始权益人发行的湘元2014年第一期信贷资产支持证券优先B档被评级下调;

(2)企业ABS:渤钢租赁资产支持专项计划优先级证券由AAA调低为A,永利热电电力上网收费权债权和供用热合同债权资产支持专项计划优先级由AA+调低为AA。

资产证券化市场热点

由于资产证券化不仅具有传统债券的融资功能,还具备盘活存量资产、降低企业杠杆、优化财务报表、提升产品信用级别等重要功能,其在服务实体经济、构建多层次资本市场、深化金融服务实体上正发挥着不可忽视的作用。

不良资产证券化、绿色资产证券化、PPP资产证券化、商业房地产抵押贷款ABS、消费贷ABS等项目的有序开展,逐渐将证券化作为一种常规融资方式,助推资本市场和实体经济的融合与发展。

不良资产证券化:提高不良资产流动性,提高不良资产处置效率

顺应金融市场化改革,不良资产证券化重启。我国商业银行信贷资产不断恶化,2016年末不良贷款率达到1.74%,逼近警戒线,不良贷款证券化应运而生。

2016年5月,中行、招行新发行的不良资产证券化产品意味着我国不良资产证券化时隔八年再次重启,商业银行不良资产处置渠道进一步拓宽。

基于不良贷款中尚有一部分能够回收的贷款,在确认这些贷款比例以及测算清收时间的基础上,将不良贷款打折计算现金流,然后发行相应数量的ABS,提前收回不良贷款,这对于银行短期内减少风险资产总额、降低资本补充压力很有意义。

区别于过往以公司不良贷款入基础资产池的做法,重启后所发产品的不良贷款类型更加丰富。例如和萃2016-1为首单信用卡不良资产ABS、建鑫2016-1为首单不良个人住房抵押贷款ABS等。

绿色资产证券化:符合资产证券化对基础资产现金流的要求

2016年以来,现金流稳定、持续周期长的绿色资产证券化业务取得突破。以垃圾回收、污水处理、太阳能发电能为代表的绿色产业符合资产证券化对基础资产现金流的要求。

在银行间市场,兴业银行发行首单绿色信贷ABS产品,规模26.46亿元,基础资产池全部为绿色金融类贷款,盘活的资金也将投放到节能环保重点领域。在深交所上市的“中银证券-深能南京电力上网收益权资产支持专项计划”则为国内光伏行业的首单ABS产品。随着绿色发展理念的流行,绿色资产证券化未来发展前景可期。

? PPP资产证券化:进一步盘活了基建领域资产

自十八届三中全会提出以来,PPP模式便备受关注,国务院和各部委纷纷发文指导运作实施。2016年底,发改委和证监会首次正式启动PPP项目资产证券化,将优选主要社会资本参与方为行业龙头企业,处于市场发育程度高、政府负债水平低、社会资本相对充裕的地区,以及具有稳定投资收益和良好社会效益的优质PPP项目。

在政府信用担保下,PPP证券化项目的风险将相对可控,并且因合作期需求一般为10-30年,产品期限也会较长,能够提前锁定收益,存在低风险、高回报的特点。

截至2017年2月23日,各地区共上报PPP证券化项目41单,包括污水垃圾处理项目、城市供热、园区基础设施等。

消费金融资产证券化:已成为交易所ABS市场第一大产品

经济新常态下,进出口增长乏力,消费对经济增长的拉动效应日趋增大。2017年至今消费信贷ABS占交易所企业ABS发行量37.6%,已成为交易所ABS市场第一大产品。

对于不同的参与主体来说,消费金融ABS都有很强的吸引力。

对商业银行:商业银行可以依托自己完善的风控体系和线下获客渠道,获得信用披露完善的客户群体,基础资产质量把控方面的优势,加快信贷资产周转率,改变经营模式,释放资本占用空间。

对消费金融公司:通过资产证券化进行融资,扩大资产规模,释放经营空间,在现金流和债务结构上软化短贷长借的问题。

对互联网金融平台:通过消费场景的自然延伸,将应收账款或小额贷款资产证券化,提高资金周转速度。