上一篇:中融 研报 REITS发展现状及机会

下一篇:资产证券化专题之三:信托公司探索资产证券化,可行模式何在?

资产证券化专题之四:我国资产证券化的四种实践模式

中融·专题|我国资产证券化的四种实践模式(之三)

目前,国内在实践资产证券化时,主要有四种实践模式。这些积极的实践对我国构建多层次的资本市场,提供多层次的投资资产,解决企业多渠道融资等方面都有积极的促进作用。本文将对我国资产证券化的四种实践模式进行整理和分析,以期为相关人员提供参考。

在国内金融分业监管的背景下,资产证券化分为四种模式:金融机构信贷资产证券化(信贷 ABS),非金融企业专项资产证券化(企业 ABS),非金融企业资产支持票据(ABN),保险资产管理公司资产支持计划。

各监管体系下,资产证券化市场发展分化明显,信贷ABS及企业ABS 发行市场较大,ABN 及保监会主管的资产支持计划市场相对较小。

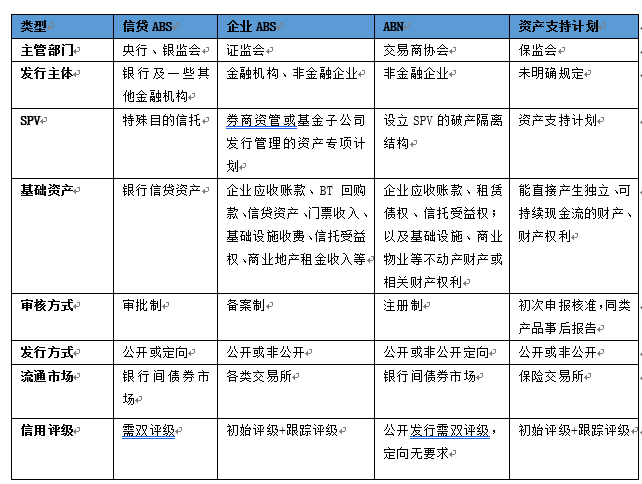

四种资产证券化模式的比较

资料来源:中融信托创新研发部整理

信贷ABS

信贷资产证券化是指银行向借款人发行贷款,再将这部分离散的贷款转化为系列化的证券形式出售给投资者。其基本过程包括资产池的组建、交易结构的安排、资产支持证券的发行、以及发行后管理等环节。

在这种模式下,贷款的信用风险不再由银行承担,而是由投资者承担,银行只负责贷款的评审和贷后管理,这样就能将银行的信贷管理能力和市场的风险承担能力充分结合起来,提高融资的效率。

信贷ABS意义:肩负着银行信贷资产流转的功能,主要是将流动性差的贷款打包成证券化产品出售给特殊目的信托(SPT)。

监管机构:央行和银监会

发起人:商业银行、政策性银行和其他金融机构

基础资产范围:企业贷款、汽车抵押贷款、住房抵押贷款、不良贷款、个人消费贷款等

功用:

将期限较长、资本占用较多的信贷资产转移出表,可以获得现金,缓解资本压力,同时主动调整资产端期限结构,使其与负债端匹配,保持银行内部合理的流动性;

将部分风险集中、风险高的信贷资产进行结构化设计,然后打包对外出售,可以帮助银行抵御系统性金融风险。

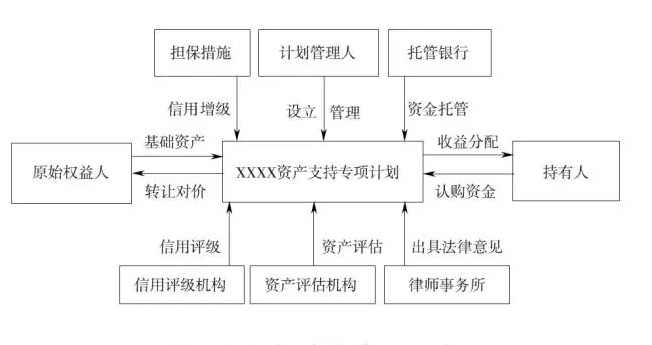

信贷ABS交易结构

资料来源:中融信托创新研发部整理

企业ABS

企业ABS分担了企业融资需求,以资产支持专项计划作为特殊目的载体(SPV),将企业中流动性较差的资产经过一定组合,使之能产生可预计且稳定的现金流收益,再通过一系列的增信手段,把这些资产的收益权转变为可在资本市场上流动的证券。

监管机构:证监会

发起人:一般为非金融企业和大部分金融机构

基础资产:实行负面清单制

规模:发行效率大幅提升,是市场中第一大主体

功用:

增加企业的融资途径、降低融资成本,有效促进金融市场发展;

解决企业信用评级低、缺乏有效抵押或担保的问题,改善了证券的发行条件;

SPV从发起人处购买基础资产,实现了真实出售和破产隔离,减少了企业的融资风险;

连通了实体经济和资本市场,拓宽了企业传统融资渠道,丰富了投资人的投资选择。

企业ABS交易结构

资料来源:中融信托创新研发部整理

ABN

2012年,为提升企业存量资产利用效率,拓宽企业融资渠道,加强金融支持实体经济的力度和及时性,交易商协会推出资产支持票据(ABN)。

监管机构:银行间交易商协会

发起人:非金融企业

发行载体:特定目的信托、特定目的公司、交易商协会认可的其他特定目的载体,也可以为发起机构

基础资产:企业应收账款、租赁债权、信托受益权等财产权利,或基础设施、商业物业等不动产财产或相关财产权利等

规模:在我国发展起步较晚,目前在资产证券化产品中占比较小

交易结构:

出表,有SPV参与的破产隔离结构。

不出表,没有SPV参与的抵质押结构,采用“特定目的账户+应收账款质押”的操作模式,基础资产产生的现金流全部进入监管账户,优先用于偿还资产支持票据,若现金流恶化、不足以偿付时,由发行人补足。

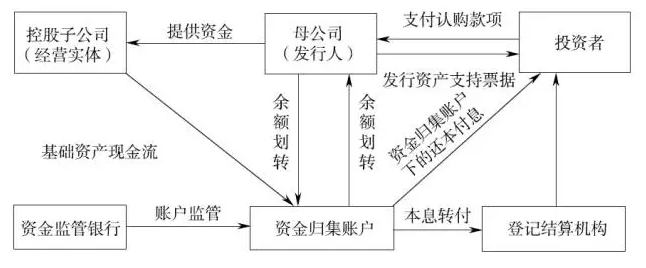

ABN交易结构

资料来源:中融信托创新研发部整理

信托型ABN:

2016年,信托型ABN诞生,引入信托做SPV,以信托方式实现基础资产的隔离,投资者对基础资产享有信托受益权,是一种真正意义上的资产证券化。

信托型ABN的诞生,使ABN正式实现了公募。由于券商型ABN资产隔离的法律结构不够完善,所以券商型ABN不能公募,只能私募,信托型ABN则解决了这个盲点,使ABN正式实现了公募。

此后,在交易商协会的主导下,开创了券商型ABN(私募)和信托型ABN(公募)并存的局面。

资产支持计划

资产支持计划业务是指保险资产管理公司等专业管理机构作为受托人设立支持计划,以基础资产产生的现金流为偿付支持,面向保险机构等合格投资者发行受益凭证的业务活动。

监管机构:保监会

发起人:非银行金融机构/金融机构

受托人:保险资产管理公司

基础资产:以开放的形式加以规范,只明确基础资产的特征以及应当满足的条件。具体为:可特定化,权属清晰、明确;交易基础真实,交易对价公允,符合法律法规及国家政策规定;没有附带抵押、质押等担保责任或者其他权利限制,或者能够通过相关安排解除基础资产的相关担保责任和其他权利限制;中国保监会规定的其他条件。

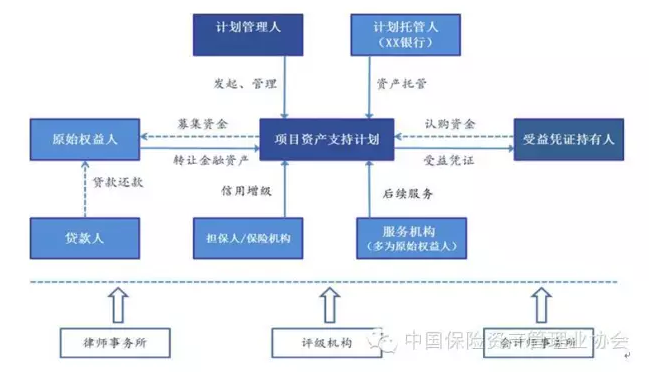

资产支持计划交易结构

资料来源:中国保险资产管理业协会

自保监会于2015年出台《资产支持计划业务管理暂行办法》后,项目资产支持计划迎来发展机遇。

凭借保险机构的资金优势,后续随着同类产品数量的增加,资产证券化领域银、证、保三足鼎立格局有望显现。