上一篇:新形势下银信合作的发展方式转变

下一篇:中融 研报 REITS发展现状及机会

浅谈棚改政策及未来走向

近日,网传国开行将会收紧PSL操作引发震动,消息传出后直接抵消掉同期央行降准的利好。地产股纷纷跳水,地产龙头万科、保利等股票一度录得超过5%以上的跌幅,期货黑色系更是全线翻绿。

一、国开行声明

从国开行前后披露的信息来看,本次针对PSL的变动主要集中在两点。

1、货币化安置转向实物安置。从安置类别来看,08年以前,我国市场以实物安置为主,此后逐渐偏向于货币安置。从棚改进程来看,2015年是棚改政策的分水岭,自2015年开始,国开行发行PSL来帮助三、四线城市进行棚改以及去库存进程,过往三年看,货币化安置房占比逐年上涨,2017年已经达到60%附近的水平。

2、贷款审核更加严格。棚改项目的合同审批权限回收总行,此前分支行签订权被去除,目前已经进行中的项目继续执行,但新项目基本暂停审批,意味着今后PSL审批将更为严格,流程时间或也会相应增长。

|

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

计划开工(万套) |

580 |

600 |

600 |

580 |

460 |

460 |

|

完成(万套) |

601 |

606 |

609 |

|

|

|

|

货币化安置率 |

30% |

49% |

60% |

|

|

|

|

货币化安置房(万套) |

180 |

294 |

365 |

|

|

|

|

货币化安置面积(亿平) |

1.5 |

2.5 |

3.1 |

|

|

|

|

全国住宅销售面积(亿平) |

11.2 |

13.8 |

14.6 |

|

|

|

|

占比 |

13.6% |

18.1% |

21.3% |

|

|

|

棚改完成情况

来源:华创地产 中融信托创新研发部整理

三、对棚改的影响

二、棚户区发展史

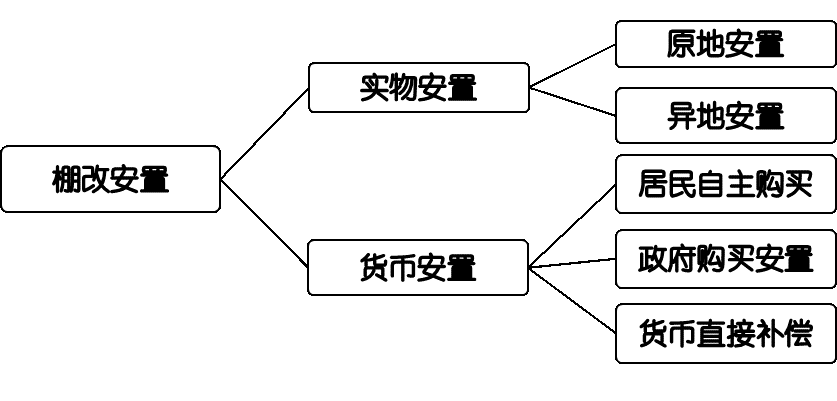

城市棚户区是指在城市规划区中房屋简易结构较多、密度大、功能不全区域的统称。早先,针对城市中棚户区的改造主要是以实物安置为主,对原住民进行原址或者异地安置。

2015年棚改进入加速进程,国家提出三年棚改计划,2015至2017年完成1800万套棚改任务,并推进棚改货币化安置(主要为PSL)。

2017年国家再次重申棚改的重要性,第二个棚改计划出台,计划2018年至2020年,完成1500万套棚改的目标。

棚改安置方式

来源:中融信托创新研发部

1、短期

短期来看,本次国开行收紧PSL对于地产市场影响较小,一方面,原有的棚改货币化有利于三四线城市商品房去库存,同时会间接推高房价(货币补偿用于新购房屋首付,增加杠杆)。在转为实物安置后,对于实物赔偿的需求同样增加,原本的货币补偿或转为同样的实物,在带动地产需求端上行的同时完成去杠杆。

另一方面,国家第二个三年棚改项目在去年已经上马,要求在2020年达到1500万套,除非国家对棚改本身政策作出改变,1500万套棚改需求还是能够对市场形成支撑。

2、中期

但中期来看,PSL收紧后无疑会使得本就追求资金高周转的房企雪上加霜,体量上看,2015、2016年和2017年,PSL每年新增量分别为6980亿、9714亿和6530亿,截至2018年5月,累计新增量为4371亿,余额达到3.12万亿,央行通过抵押补充贷款PSL对银行的定向宽松,是棚改最主要、最核心的资金来源,在资管新规落地的大背景下,当下很难找到替代资金补上缺口。“投资-供给-销售-收益-再投资”的闭环也极可能受到损害。

四、地产政策进一步收紧的信号

本次PSL收紧的风波更像是一次国家在地产领域收紧的风向标,已经有专家学者就去库存、棚改货币化提出异议,认为棚改货币化安置短期或有效果,但中长期带来的压力必然转嫁给未来土地市场,带动房价上涨,压制居民消费能力。

就PSL或者棚改自身来说,其本身就带有强烈的帮助商品房市场去库存的意图。而经过第一个三年棚改项目完成后,三、四线城市库存下滑明显,特别是在一、二线城市房屋销售疲软的情况下,三、四线城市销售仍然逆势上涨。

在全国房地产去库存进入后期,达成基本目标的情况下,客观上为国家调整棚改、取消去库存政策铺平了道路,也符合市场预期。

另外值得关注的是,近期国家再次发文就企业境外发债进行整顿,重点提到了部分地产企业申请境外发债规模与自身实力不相匹配,缺乏以项目本身收入偿还贷款的能力。

因此将限制房地产企业外债资金投资境内外房地产项目、补充运营资金等,并要求企业提交资金用途承诺。

整体看,从国家对地产行业的频频出手来看,国家对地产行业收紧的态度未有转变,视线也从一、二线城市关注到三、四线城市,从境内关注到境外,未来可以预计的是国家对地产的监管仍是趋严模式,当下去库存政策可能会逐渐走向终结。

五、地产企业的潜在机会

资管新规、金融去杠杆等多个大棒发威下,市场各方均“小心翼翼”,虽然国家频频降准释放流动性,但市场宽流动性加紧信用的整体格局未变。特别是资产新规后,市场仍属于摸石头过河阶段,相关配套法规不健全使得市场各方动力不足。PSL收紧的情况下,本就资金紧张的地产企业处境或更为艰难。当下看,我们认为有三个应对领域可以供地产企业关注。

1、地方债

我们此前提到,很难有资金能取代央行PSL和国开行资金在棚改中的体量,此时地方政府购买在地产项目中的融资模式或许有一定发展空间,地方棚改专项债也被批准发行。举例来说,6月20日天津棚改债券发行成功,利率定为3.88%,期限为五年,其利率相比PSL更低,这种优势也是推动今后地方专项债的发展契机。主要缺点则在于当下二者在体量上的差距以及时间的紧迫性。

2、租赁市场

从国家政策层面上看,地产企业把注意力从棚改逐步转向租赁市场或不失为一种选择。当下地产去库存进入末期,国家着重推出廉租房、共有产权房,重心和政策支持方向可能会转移到住房租赁及共有产权建设等配套措施上来,这与国家房子是用来住的口号相一致,对市场提供足够住房的同时,打压炒房行为,国家或也会在合适时机出台类似PSL的政策进行扶持。在红利来临之前提前布局,或会给地产企业带来丰厚的事后红利。举例来看,目前房企中万科已经在长租公寓中处于领先地位,其品牌泊寓已经享有不小的知名度。 但同样需要注意的是,租赁市场的回本周期长达5-6年,如果不能在政策上得到扶持,本就资金紧张的企业很难支撑起租赁市场的业务。

3、ABS业务

我国房地产资产证券化产品发行数量和规模快速发展,2015年以后,房地产相关的ABS产品呈现出逐年上升的趋势,发行产品数量年均增长达284%,融资规模年均增长达到了163%。房地产企业主要以应收账款证券化为主,发行单数占比为58%,其标的资产主要包括购房尾款、企业应收账款等。典型例子如碧桂园已经发起多起针对购房尾款的ABS。资产证券化对于创造地产商新的营业模式、盘活存量、提高周转有着重要意义,或也是企业未来一个重要的发展方向。