上一篇:资产证券化专题之一:资产证券化概况及其在我国的发展现状

下一篇:慈善信托专题之二:我国慈善信托的现状及未来

中融 研报 长租公寓行业梳理及模式分析

中融·研报|长租公寓行业梳理及模式分析

近期国家相关部委下发多项政策鼓励发展租赁市场,从租赁住房的供应到金融政策的优惠。北京市还将建立统一的租赁平台来规范化租赁市场行为,同时开始逐步推广租购同权。这暗示着租赁市场规范化、规模化的时代逐步拉开大幕。租赁市场的新角色——长租公寓自然也会迎来新的发展机遇。

本文对长租公寓行业的概况和主要运营模式进行了梳理和分析,并对未来的市场进行了一定的预测,最后提出了信托公司参与该行业的机会与方式,希望抛砖引玉,引起更多的思考。

长租公寓行业概况

行业分散、市占率低,行业处于起步阶段

根据中国饭店业协会公寓委员会统计,2015年底国内拥有规模公寓企业超过500家,公寓数超过100万间。

规模最大的长租公寓品牌自如,截至2016年9月管理房间数为25万间,其他规模较大的品牌如魔方公寓截止到2016年底为2.2万间,优客逸家为近3万间。因此总体来看行业集中度偏低,行业处于抢占市场份额的起步阶段。

需求量大

长租公寓的需求一方面来源于部分城市和地区的人口净流入,另一方面来源于过重的买房压力。

假设以非户籍人口定义流动人口,我们发现,2005-2015年十年间,一二线核心城市流动人口比例((常住人口-户籍人口)/常住人口)有很大提升,十大核心城市流动人口比例从24%升至36%。其中,北上深流动人口比例从34%提升至45%。另外,流动人口整体年龄偏小,2014年平均年龄仅为28.1岁,积蓄有限,导致其对租房的需求更为强烈。并且据《中国流动人口发展报告(2016)》调查数据显示,流动人口在当地的平均居住时间为56.9个月,半数流动人口有意愿继续在流入地居住五年以上,其中上海、北京有长期居住意愿的比例均高于全国平均,分别为67.4%、62.7%。

一二线核心城市流动人口比例提升

资料来源:《中国流动人口发展报告》、中融信托创新研发部

流动人口年龄分布

资料来源:《中国流动人口发展报告》、中融信托创新研发部

人口净流入的同时,一二线城市房价过高,但租金相对较低,租房是大多数人解决住房问题的唯一选择。

以购买100平米的首套房屋为例,根据测算,北上深需负担的月供已高达平均工资的180%;此外,厦门、南京、杭州等地的月供也已接近甚至超过月薪的100%。与此同时,这些城市的平均月租仅为月供的58%,说明这些城市的房价已经超过大多数工薪阶层的负荷,租房成为其解决住房问题的唯一选择。

部分城市平均月供/月薪(100平米)

资料来源:CRIC,中国房价行情平台,统计局,中融信托创新研发部

政策支持,利好政策不断

近年来,租赁市场扶持政策及法规频出,行业日趋规范、发展步入快车道。总体上看,政府从以下五个方面加以支持。

(1)鼓励机构参与:发展住房租赁企业,引导房地产开发企业与住房租赁企业合作,发展租赁地产。

(2)增加供给:鼓励各地通过新增用地建设租赁住房,在新建商品住房项目中配建租赁住房等方式,增加新建租赁住房供应。允许将商业用房等按规定改建为租赁住房。

(3)税收优惠:个人出租住房享增值税率优惠;企业出租房屋享其他政策优惠。

(4)金融政策:加大对住房租赁企业的金融支持力度,拓宽直接融资渠道,积极发展房地产投资信托基金。

(5)加强监管:住建部会同有关部门共同搭建政府住房租赁交易服务平台,提供租赁信息发布服务。

同时,一线城市表态增加租赁住房土地供应:广州提出,未来五年,普通商品住宅用地计划供应2375万平方米、租赁住房用地计划供应825万平方米;北京提出未来5年建设租赁住房50万套;上海提出“十三五”期间增加70万套租赁住房。

另外,住建部称将立法明确“租售同权”, 建立稳定租期和租金等方面的制度,逐步使租房居民在基本公共服务方面与买方居民享有同等待遇。这也将进一步推动租房需求的发展。

盈利能力有限

尽管背靠政策东风,租赁市场前景极其广阔,但不赚钱是行业内普遍现象。

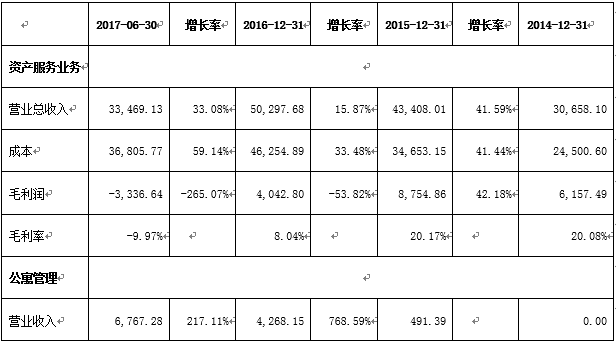

以已经试水公寓市场两年有余的世联行为例,该业务目前仍然处于亏损阶段。由于该项业务规模较小,因此披露的公开信息有限,但是我们仍然可以通过分析得出一定的结论。

我们选取了世联行2014至2016年年报以及2017年中报的数据。根据其年报,世联行2014年末进入长租公寓市场,并将此业务归类于资产服务业务-公寓管理下。

从数据可以看出,世联行的公寓管理业务、资产服务业务从2015年开始收入快速上升,且公寓管理收入占资产服务业务的比重不断上升,但同期资产服务业务的毛利润却在快速下降,假设其他资产服务业务情况不变,我们可以推断出世联行的长租公寓业务是一直处于亏损状态的。

国内长租公寓企业概况

行业分类及概况

国内对于长租公寓市场最早的探索可以追溯到2010年,彼时YOU+公寓和魔方公寓分别在广州和北京试水长租公寓。

近两年,随着房价的上涨,人们对于租房市场的关注不断升高,加上各项利好租房的政策频出,使得长租公寓市场逐渐升温。

目前长租公寓市场的参与者按照其发源背景的不同可以划分为创业类公司、房地产开发商、房地产服务商以及经济型连锁酒店四种类型。

经营模式

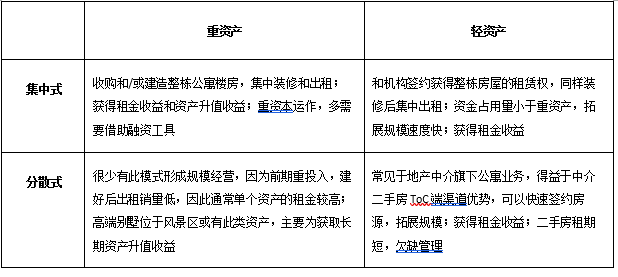

从资本运作的角度来看,可分为重资产和轻资产

重资产模式,即为企业通过收购和/或自建获得资产,装修后对外出租的经营模式。重资产模式下,企业持有出租物业,因此不仅可以获得租金收益,同时还可以获得资产持有时获得的资产升值收益。但是重资产模式在前期买楼和建造期投入高,先期资金沉淀大,对企业的资金实力、成本、期限都要求很高。

轻资产模式,企业通过和资产所有者(房东)签订租约,在一定期限内获得资产的经营权,但并不实际持有物业,因此不能享受资产升值的收益。在租约期限内,企业可以对外出租获得出租租金,租金减去上交给房东的底租,即为企业实际获得的租金差收入。轻资产模式下,企业通常可以与房东沟通对房屋进行一定程度的改造升级,但由于与房东签订的租约时长有限(多数为3-5年),因此企业对房屋的实际改造空间不大,租金提价空间小,且企业有可能会承担去装修的成本。轻资产模式因前期沉淀资金相对少,采取“薄利多销”的模式,所以可以在短时间内快速拓展。

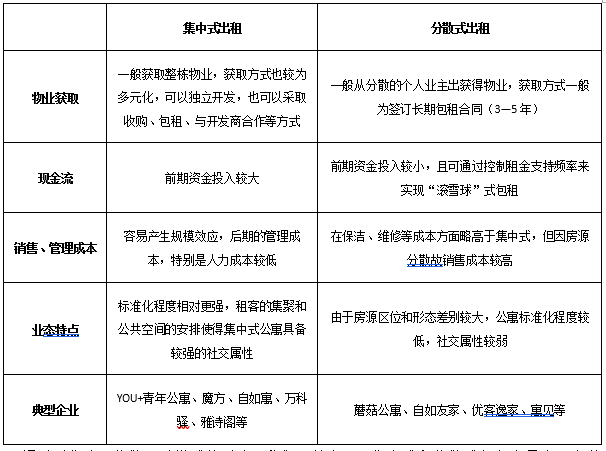

从资产集中度来看,长租公寓的运营分集中式和分散式:

集中式:出租企业将整栋楼改造成为公寓楼,对外进行招租。集中式企业拿地来源较多,例如世联行旗下的红璞公寓曾在杭州使用村集体用地建设长租公寓;创业型企业V客青年公寓在深圳宝安区将一5000平方米的旧厂房改造成为175间房间的创客公寓;还有众多房企借用自己旗下的长租公寓品牌盘活已有的住宅楼。

分散式:出租企业持有的房间分散在不同的小区、大楼内,通常区域跨度较大。

集中式和分散式各有利弊,具体表现如下:

通过对集中、分散两种模式的对比,我们可以发现,集中式和分散式都各自具有一定的优缺点。

集中式房源的优势:

集中的房源很方便改造,这样既可以因规模化装修而降低单位装修成本,又可以便于精细化改造以最大化房租总收入;

集中式房源的精细化改造以及全面的配套设施使得其溢价率一般来说较分散式为高;

集中式房源批零差一般比分散式房源大,使得集中式的成本较低,盈利空间大。

集中式房源的缺点:大而笨重。其庞大的体量导致其前期的审批、装修、零售、服务的过程很长,尽管在拿地的阶段长租公寓企业可以采用轻资产的模式,但是前期净投入的周期较长仍然会对企业造成一定的压力。而分散式公寓则正好在这方面完胜集中式。分散式讲求的是快速和效率,尽量缩短前期周期,并且可以完成一批房就出租一批,尽快回收租金,加快周转。

以美国最大的公寓REITs运营商EQR为参考,其自1993年上市以来,始终采用重资产模式运营,但在2008年金融危机之前加大了在核心城市的布局,在金融危机之后退出了非核心城市。受益于美国成熟的REITs市场,EQR以非常低的融资成本进行快速扩张,同时其推出的IT平台、周边服务(家具、搬家)等都极大的方便了租客,进而提升了自己的入住率。

结合EQR的例子,我们认为,尽管中国短期内推出REITs可期,但考虑到政策落地需要一定的时间以及中国市场的特点(集中式房源相较分散式少),我们预计未来中国的长租公寓行业将会是分散式和集中式并行,但集中式在服务方面将会由于分散式,因此取得的溢价将会更高。

长租公寓参与企业的四种类型

按照集中/分散、重资产/轻资产的划分,可以将长租公寓参与企业划分为以下四种类型,他们的特点分别如下:

盈利模式

盈利来源

(1)批零租金差。这是目前大多数中低端长租公寓的主要盈利来源。其包括两部分,一是整套租入、按间租出实现的溢价,其本质是公寓企业相对房主和租客的议价能力差;二是通过分拆隔间、增加房间数实现的额外收益,我们调查了自如北京的多处分散式房源,都发现了隔断客厅、增加房间的情况。

(2)装修溢价。通过统一装修风格标准化房间,对部分老旧、不方便使用的房屋装修进行改造,对房屋使用价值进行提升。

(3)租金增长收益。是指分散型长租公寓企业作为二房东向房客收取的年租金涨幅高于支付给房东的租金涨幅的溢价。长租公寓公司从业主端租入房屋时签订的租约一般至少为3-5年,且在租约签订之初就已经确定签约年限和年租金增长幅度。而租出房屋的租期多数为1年甚至更短,公寓企业完全可以随市价进行租金调整,以享受租金上涨的收益。在目前房屋租售比非常低的情况下,租金价格上涨概率远大于下跌概率,使得此项收入成为长租公寓企业未来的一个收入增长点。

(4)衍生服务收入。在提供出租房屋的周边,出租企业还可以提供保洁、维修、搬家等等增值服务。以自如的分散式公寓“自如友家”为例,先后推出了39元房间打扫、自如优品家具商城、自如安心搬家等一系列周边服务。可以预想的是,随着长租公寓品牌价值的提升和规模的扩大,公寓企业从此类业务中将会有更多的收益实现,这也是专业化的长租公寓公司相较于传统二房东的区别所在。

盈利周期

伴随规模(管理房屋间数)的增加,长租公寓的间均成本先增后减,导致利润率呈现两端高、中间低的三阶段特征。伴随管理房屋间数的增加,长租公寓公司的盈利能力可分为先降后升的三个阶段:

第一阶段由于管理房屋间数不多,长租公寓仍然采取传统二房东的模式,主要成本开支仅为装修成本,盈利能力较高;

第二阶段房屋管理间数已上升到一定数量,长租公寓公司需要在营销和运营上加大投入,为后续继续做大规模做准备,导致成本显著提升,间均利润率降低;

第三阶段开始,公司前期在营销和运营上的投入效果已经开始显现(比如通过线上交租可以大大减少人力成本),公司取得规模化的成本优势。同时,部分公司开始通过运营模式输出和品牌输出的方式加速扩张,较高的提升了租金差,并在只赚取房屋租金的基础上增加了周边服务的收入,增加了公司的总盈利。

目前行业中大部分公司仍然处于规模化前期加大运营投入和营销投入的阶段,仅仅能够维持生存或处在亏损状态。

对市场的判断:

土地供给将更加充足,更多政策利好有望出台

从当前的市场情况来看,所有长租公寓品牌都面临着拿地成本高的问题,即使是房企系的公司借助集团的房源也不例外,而过高的拿地成本直接导致了行业盈利能力差,严重依赖集团公司或投资方输血。

8月28日集体用地新政出台后,集体用地将合法的成为新的租房用地,其低廉的价格为长租公寓企业带来了新的盈利方式。但热点城市内部及周边集体用地数量有限,该类土地的入市并不能解决行业整体的根本问题——租售比过低。而要想使租房市场有长期的发展,则必须给予租房企业、租房市场更多支持,以解决其盈利困难的问题。

因此我们预计,在国家支持租房市场态度不变的假设下,未来将会有更多包含土地、金融、税收等利好政策出台,对行业整体将会利好,也为信托公司参与该市场创造了基础。

短期看拿地能力,中长期看运营能力

尽管目前有少数公司号称要以生活社区一体化服务取代纯租金收入的模式,但其现金流还是靠租金收入在支撑。而在面对长租房这个完全竞争市场时,各家公司对于自身成本的把控是拉开利润差距甚至决定生死的根本所在。

在现有“常规”拿地方式成本很高的情况下,集体产权用地因其拿地成本极低将成为香饽饽,因此短期内各家公司的经营情况将会因拿地能力不同而产生分化。在这方面,创业系、酒店系公司相较于地产服务商系、地产商系将存在明显劣势。

中长期来看,我们认为公司的运营能力将是主要区分点。主要是因为强的运营能力能够有效提高长租公寓公司盈利能力,因此其所可以负担的成本高,可以实现快速的扩张。而快速扩张带来的规模效应如品牌知名度高、议价能力强等又会反哺企业,拉低其平均成本,实现正向循环,从行业中脱颖而出。

这也就要求信托公司在参与该行业时,要慎重选择合作伙伴,既要考虑双方实力使得自身可以在合作时取得更为优惠的条款,又要考虑在合作时尽量选择资质较好的项目和公司以保证安全性。

短期内一线城市较为安全

租房市场的定位是对买房市场的补充而不是替代,因此长租公寓公司所针对的需求将会不可避免的受到买房市场的吸引。

在目前各类公司拿地(非集体产权)成本非常高的情况下,其财务状况对出租率、租金价格的敏感性非常高。而房屋租金由于受到租客收入增长率、买房按揭贷款数的限制,不可能做到以价换量。因此二、三线城市的长租公寓项目一旦面临需求下降,则将会很有可能出现财务问题。

信托公司在参与长租公寓项目时应当充分考察项目的所在城市和具体区位,识别项目风险。

信托公司参与长租公寓的机会

参与资产证券化模式

目前的长租公寓品牌,无论是采用拿整栋楼或整块地的集中式还是分散拿房的分散式经营,都面临着前期资金沉淀巨大、现金流承压的问题。

而另一方面,这些公司又同时持有着大量现金流稳定的租约。这两者就使得长租公寓公司有将租约证券化的基础和动力:

2017年1月4日,魔方公寓发行国内首期长租公寓资产证券化产品,在上交所交易。该产品以4014间房间的租金收入为底层资产,形成单一资金信托计划,再以信托计划作为基础资产发行资管计划,在上交所交易。

2017年8月10日,链家旗下长租公寓品牌自如在上交所发行了长租公寓第二单ABS产品。该产品的底层资产除了租金收入外,还包括自如在出租时的服务费(类似于通过中介租房时付的中介费)以及保洁、维修、搬家等衍生收入。

观察已有的这两个产品,都是采用“信托计划+专项计划”的交易结构。其中信托计划的主要作用是将租约进行隔离,出售给SPV;由于两支产品都是在上交所发行的资产证券化产品,因此在发行结构上必须在最后一层嵌套专项计划。

实际操作中,两单ABS产品都是由券商作为主承销商,因此信托公司主要起通道的作用。

但未来除了单纯作为通道外,信托公司可以探讨其他参与方式,例如Pre-ABS模式:信托公司可以发放信托贷款给公寓公司以收购更多房源,再将房源进行装修、改造、升级和出租,以租约为底层资产发行ABS。

以后若信托公司取得交易商协会ABN的主承销商资格,将进一步加强信托公司在交易商协会市场参与公寓品牌资产证券化产品的地位。

另外,在交易商协会市场发行ABN产品时,信托公司可以尝试发行单一SPV的产品,这样不仅可以降低公寓企业的发行成本,还可以进一步强化信托公司对于产品发行的把控能力。

类Reits模式

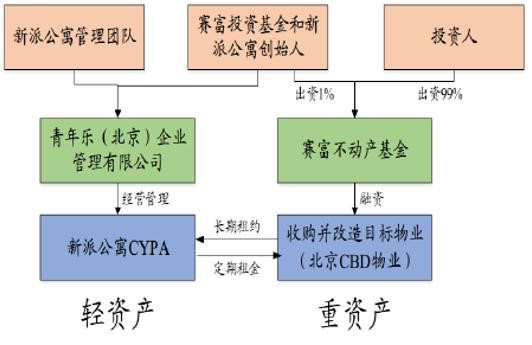

创业型长租公寓公司一般自身实力弱、拿地能力不强,但同时却有快速扩张、做大品牌的需求,而信托公司可以借助较强的发行能力以类Reits的模式帮助公寓公司拿地。此类项目可以参考新派公寓和赛富投资基金的合作。

2013年新派创始人与赛富投资基金一起发起了赛富不动产基金,收购了北京CBD核心区域的森德大厦整栋物业,并将其改造成新派公寓全国旗舰店。

当时的交易结构如下:新派公寓创始人和赛富投资基金出资1%成立有限合伙,共同作为有限合伙的GP,另外募集99%的资金作为有限合伙的LP份额。之后赛富不动产基金将会收购整栋物业,并聘请新派公寓作为物业管理方。四年后,第一期基金到期,LP的份额将会被散售或整售。

据传,赛富不动产一期基金以2.2万/㎡的低价在北京CBD整栋买下森德大厦,加上后续的装修经费,一共花费1.65亿元人民币。而且赛富不动产为到期后LP股权的出售做出过一份股权回购协议,约定以4万/平的价格回购,这样粗略测算下来,赛富不动产的一期产品收益率在15%以上,资金成本相对较高。

新派公寓与赛富投资基金的合作结构

资料来源:中融信托创新研发部

参照新派公寓与赛富基金的合作模式,信托公司完全可以利用自己子公司的私募基金牌照,以类似方式出资拿地并与公寓品牌合作运营。

而除了取得已有物业的方式外,信托公司还也可以参照8月28日出台的集体产权用地的政策发文,积极探索取得集体用地的使用权,以控制成本或进一步扩大盈利空间。